让不懂建站的用户快速建站,让会建站的提高建站效率!

以伊战火爆发,伊朗恫吓闭塞霍尔木兹海峡激勉了商场的担忧,原油以及运脚大涨。尽管此事件发生的概率偏低,但在公共化不休走弱、列国表里矛盾激化过程加深的大趋势下,伊朗的恫吓可能形成的影响仍值得分析。

I

油运:小概率/高赔率

人所共知,无论是从产量如故生意阵势上来看,中东地区皆占据着十分蹙迫的地位。左证2024年的数据,公共原油日均产量7540万桶/天,中东地区占比34.5%;公共油品出口7550万桶/天,中东地区占比35.5%。

在这么的阵势下,霍尔木兹海峡(The Strait of Hormuz)因其蹙迫的地舆位置成为仅次于马六甲海峡的公共第二大油品海运通说念(Choke Point),具有很高的不行替代性。从图1可知,霍尔木兹海峡位于阿曼苏丹国和伊朗之间,邻接着阿曼湾、波斯湾以及阿拉伯海。该海峡最窄处约55千米,最宽处约95千米,因而不错让公共的油轮通过,承载着波斯湾内多数的口岸向出门口的油品。底下将具体通过数据对其蹙迫性进行样式,以对该海峡若真被闭塞后的严重影响有直不雅感知。

从图2可知,往时5年时间里从霍尔木兹海峡出口至公共的油品(包括原油和成品油等系数成品)占比公共油品海运生意量的26%-28%,也便是说中东出口至公共的油品中,至少约75%皆需要走霍尔木兹海峡。具体从收支口国度和地区来看,从图3可知,沙特阿拉伯、阿联酋、伊拉克、科威特以及伊朗等海峡左近国度是主要的出口国,其油品主要流入亚洲商场(2024年数据:83.7%),其中中国以33.4%的占比为最猛入口国度。

总之,霍尔木兹海峡的闭塞的恶劣影响将大于胡塞武装关于红海的闭塞,因为其具有终点高的不行替代性且难以找到举例绕行好望角的Plan B形势。因此,若伊朗简直进行闭塞,即使是短期发生的事件,期货配资也曾会从供需以及资本(举例干戈保障费)两个头绪对公共蹙迫商场(尤其是亚洲)产生剧烈的扰动,并快速传导至价钱之上。

图2.霍尔木兹海峡出口占比:油品类型

图3. 霍尔木兹海峡原油收支口地区散布

数据着手:Kpler, 中粮期货照拂院

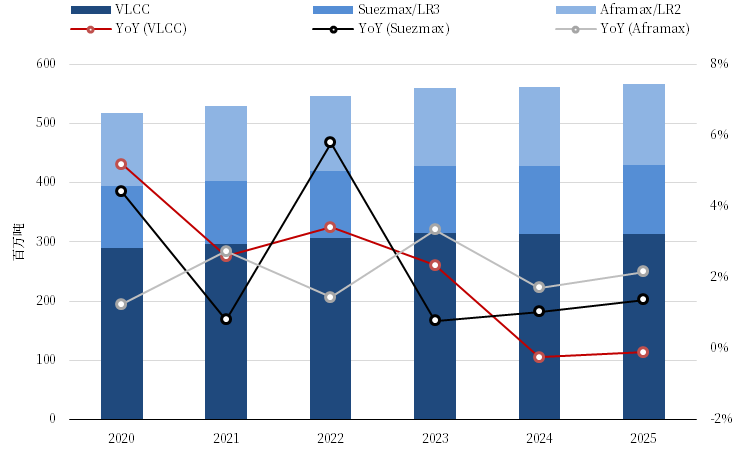

为止撰稿日,VLCC中东至中国的运脚已从上周的 $9.5/吨高涨59.0%至 $15.1/吨,已对可能的风险产生了一定的计价。从图4可知,在中东出口的油品中,90%以上皆是通过VLCC来进走时载的,其次是Suezmax和Aframax两种相对中划子型。因此,VLCC比较其他船型将会傲气在更高的风险敞口之中,海峡的闭塞也将对VLCC的房钱和运脚产生最大的拉算作用。

从供需层面来看,VLCC比较于Suezmax和Aframax在本年领有最低的静态运力增速:在2024年接近0%且在参预2025年于今并莫得明显的改善(图5)。主要原因在于,VLCC的新船委用量较少而拆船量受到船龄以及欧盟环保有关计策的影响而有所上升——2025年预测委用150万DWT、仅占比总委用运力的0.5%。需求端,尽管公共环保脱碳的脚步不啻,配资平台但在特朗普上台后其重返旧动力的计策以及包括中东地缘政事以及好意思国关税制裁影响下,油品的发运需务本色上仍存在上升后劲——体当今发运量以及发运距离的增多上。

也便是说,尽管公共航运商场举座处于运力彭胀影响之下的下行周期中,但VLCC商场将靠近紧均衡的气象,运脚和房钱存在较强支捏,而中东地缘政事败坏无疑将对该商场产生更大的催化作用。

总而言之,无论是从公共生意阵势如故具体到航运商场供需的角度,伊朗潜在的关闭霍尔木兹海峡的恫吓关于以亚洲/中国区域以及VLCC船型商场为代表的油运商场来说将是一个小概率然而高赔率的事件。

图4. 中东油品出口:分船型

图5. 油轮运力:分船型

数据着手:Kpler, 中粮期货照拂院

II

集运:小概率/低赔率

尽管中东/印巴地区受益于新兴商场的经济增速,其集装箱收支口量保管着较高的增速(亚洲2024年出口至中东/印巴的集装箱数目比2019年增长近30%),但本色上其在公共集运生意中的影响偏弱——亚洲→中东/印巴2024年集装箱出口数目占比公共5.2%——公共集运运脚仍以西洋商场为主。

从运力角度来看,为止本周,船司树立924艘共计446万TEU的中东/印巴航路运力,占比公共运力13.8%。其中,亚洲至中东共树立192艘共计130万TEU运力,占比公共运力4.0%。不仅如斯,中东/印巴航路平均单艘船运力为4827 TEU,远不如亚欧航路的16108 TEU和太平洋航路的9753 TEU(好意思西线平均8822 TEU, 好意思东线平均10790 TEU)。

因此,无论从运力如故生意畛域上来说,中东/印巴集运商场在公共的影响力远不如油运商场。尽管SCFI波斯湾(迪拜)航路在本年出现了大幅高涨,但其对商场重心暖热的西洋航路运脚的影响相对有限,运脚的上行趋势需要集体的共振以及西洋主要发达经济体的进展。

基于此,若伊朗关闭霍尔木兹海峡,集运商场的影响也将远不如油运商场:2024 年公共集装箱口岸微辞量约 7亿TEU,霍尔木兹海峡里面的迪拜、阿布扎比和达曼港统共微辞量约2315 万TEU,占比约3.3%。

最自后看关闭海峡导致油价上行对运脚的影响。

本色上,诚然从资本的角度来说,燃油资本是集装箱运脚资本中的蹙迫构成部分,约30%。然而,自疫情高景气行情后于今,跟着船司金钱欠债表的大幅改善以及对运脚订价权的不休加剧,商场不休向寡头竞争趋近,运脚在更猛过程上由本色供需决定,而非资本订价。因此,中短期来看,油价关于运脚的影响力不休松开,在往还层面上的价值也不休减少,尽管在恒久来看二者的变化趋势存在较高的有关性——即油价对运脚的影响是通过船司的行业举座利润水平来体现。又因为海峡的关闭很可能是一件小概率且不会是保管恒久的事件,其对油价的影响也很难形成恒久趋势,是以此事件对公共以及中东/印巴地区的集运运脚的影响将是有限的,即小概率与低赔率共存。

图6. 集运运脚 v.s. 油价

数据着手:iFinD, 中粮期货照拂院