让不懂建站的用户快速建站,让会建站的提高建站效率!

朗诵者董卿采访刘和平的本领,刘和平坦言当今他也不错至少找几十个编剧来写,以他的格式把脚本接回来再分包下去,这么钱就海了去了。

但他莫得这么作念,因为今天的不雅众失望不起了。

这几年一直追踪恒瑞和海天的年报,一方面是为了考证之前的分析是否合理,另一方面,也怕这几年的追踪终究是错付了,它们莫得扭改行绩下滑的趋势。

越过是海天前几年经验了好多,其公关应变才调的逐渐、商场竞争的捏续加重,公司蓄意质料也出现了下滑;

而对恒瑞医药来说情况愈加不妙,立异药是趋势,然而内卷竞争是了然于目的;再加上仿制药集采降价,蓄意压力也很大。

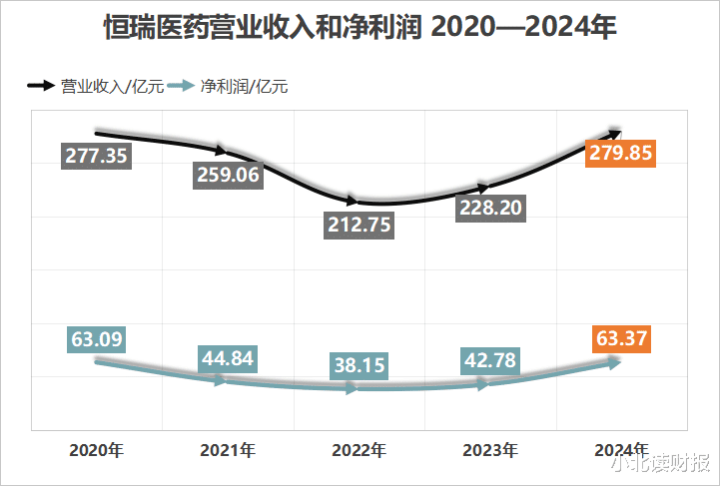

红运的是,从刚显露的2024年年报看,海天和恒瑞仍是从底部窘境中走出;越过是恒瑞医药,其收入利润基本回到了2020年已往的水平。

这些企业在窘境当中直面问题,保捏策略定力,积极变革;我很谢忱商场上有这类企业的存在,是它们在告诉我,外部环境再难,本身也能宏图大展。

一、2024年恒瑞医药的功绩处在什么水平?

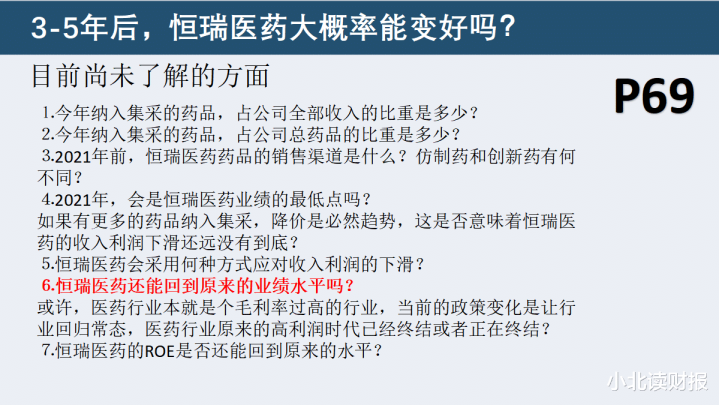

下图是小北在直播解读恒瑞2022年年报时的PPT,那时的考虑是3-5年后,恒瑞医药能够率能变好吗?

本体上恒瑞医药2024年的功绩,仍是超出了我在2022年的预期。

2024年主要由于两笔外洋授权孝顺的收入,恒瑞医药的收入利润皆回到了2020年的水平,致使较2020年还略有增长。

正如年报所说:

立异药出海成为功绩增长的第二引擎。

解读2022年年报的本领,还考虑过另一个问题,即恒瑞医药的ROE还能回到原本的水平吗?

偶然,医药行业本便是个毛利率过高的行业,面前的政策变化是让行业回来常态,医药行业原本的高利润时期仍是收场或者正在收场?

既然医保谈判和集采是趋势,药品降价是趋势,那么,恒瑞医药要思升迁利润水平,或许只消以价换量这条路了;量饱和大,旯旮老本低,在降价的情况下还能升迁利润率。

关系词,换量这条路很难走,套现毕竟,直到2024年年报,恒瑞医药还在强调干涉医保后准入病院不畅;2022年年报里提到的住院难,当今问题还存在。

皆仍是纳入医保了,思要大夫开单、病东说念主使用,依旧很难;这将影响到恒瑞医药的药品放量,进而影响到老本用度率的分担和裁汰。

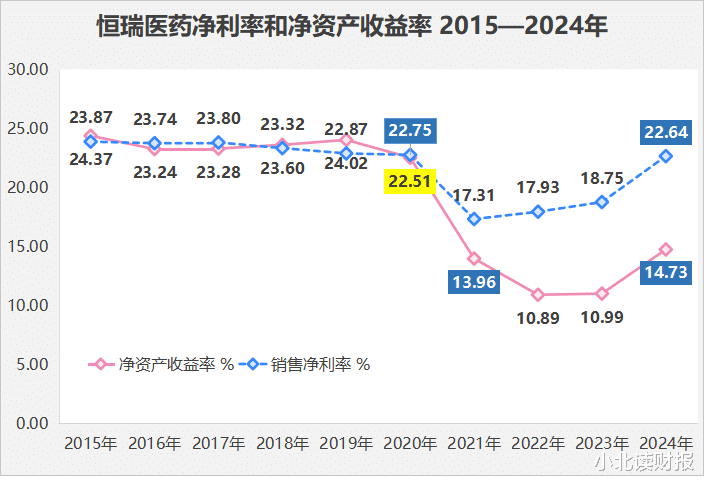

如前所述,恒瑞医药的收入利润仍是回到了2020年的水平,然而咱们从下图净钞票收益率的走势看,公司ROE水平还莫得回到15%。

即便2024年恒瑞的ROE还莫得回升到15%以上,然而不错思象的是,如果2024年莫得这两笔外洋授权,恒瑞医药2024年的盈利水平可能会更低。

在药品降价、且住院难、难放量的情况下,在国内思要升迁利润率简直弗成能;这亦然我在2022年考虑过,恒瑞医药可能回不到原本的高利润水平的原因。

但我没思到是,恒瑞医药走出了另一条路,通过外洋授权增收增利,而外洋授权的利润率,远高于在国内卖药卷价钱。

鲁迅说的对,全国上本莫得路,走的东说念主多了,也便成了路。

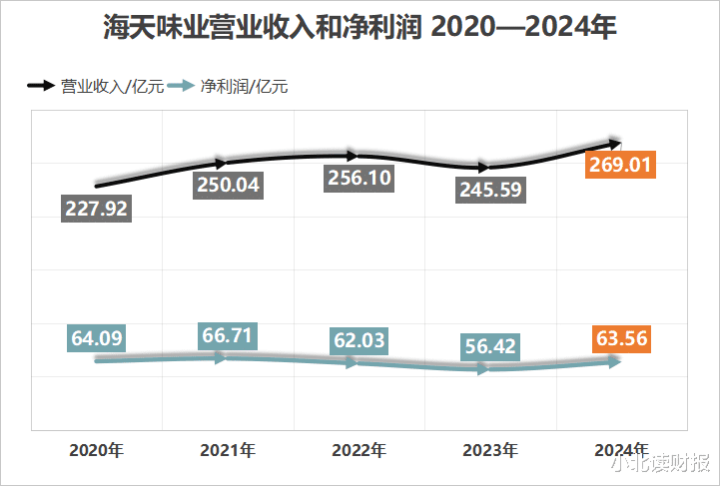

二、海天味业重回增长轨说念

海天味业的收入限度跟恒瑞医药接近,收入200多亿,净利润60个亿;然而海天功绩的健硕性要比恒瑞医药好,它们的政策环境、家具属性有很大不同。

如下图所示,2024年海天味业收入规复增长,且立异高;净利润较2023年有所回升,然而还莫得回到2021年的水平。

再从海天的盈利办法看:

毛利率、净利率、净钞票收益皆高于2023年,然而莫得回到2022年的水平。

关系词,若是把海天味业的盈利才调跟其他行业的奢侈品企业作念对比,在功绩低谷期能保捏20%以上的ROE水平的企业,并不常见。

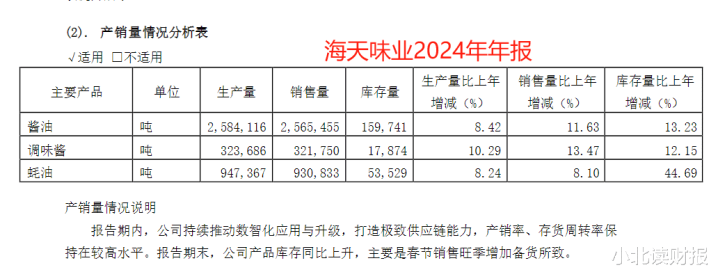

再从产销量数据看:

2024年海天味业各类家具的销量均保捏了增长,其中酱油销量同比增长11.63%;量的增长十分要害,只消销量增长了,什么品牌上风、限度效应才能发达作用,只消量增长了才能霸占商场。

但愿以后的财报里能继续看到海天味业的销量增长。

临了跟寰球打个直播预报:

跟往年通常,海天味业、恒瑞医药、贵州茅台、万华化学等上市企业的年报直播,辉煌节后雪球直播间,咱们不见不散。