让不懂建站的用户快速建站,让会建站的提高建站效率!

文:向善财经

这些天,上市银行的功绩进展连续出炉。

这些功绩回顾起来就五个字:净息差收窄。

行业净息差收窄的压力束缚传导至功绩端,净息收入都在深广下滑。

除了几家作念债智商强的银行,大师都在尽量作念大中间业务,来对冲净息差的压力。

二级商场上银行板块束缚走低。大行也不例外,农业银行跌超5%,工商银行跌近4%,交通银行、中国银行、缔造银行均跌超3%。

浙商银行也不例外。9月2日A股收盘,浙商银行跌2.29%,收盘价2.56元。

8月29日晚,浙商银行发布了2024年半年报。数据暴露,上半年浙商银行营收352.79亿,同比增长6.18%,净利润79.99亿元,同比增长3.31%。

乍一看这个功绩似乎还可以,至少莫得负增长。仔细一看净利润增速只好3.3%,前年的净利润增速有若干呢?11.04%,净利润增速下滑得猛烈。

客不雅地讲,净息差收窄对利润的影响是一定有的,也不啻浙商银行一家增速下滑,但特意旨兴致的是,上半年浙商银行的营收增速但是达到6.18%,这个增速比2023年还要高。相对应地,净利润增速却只好3.3%。

那么问题来了,24年上半年浙商银行的经营质地进展究竟怎样样?

利润增长压力仍在,非息收入难挑大梁?

追究读罢了浙商银行这份中报,发现其中有亮点,也有不及。

亮点之一是功绩尚可,财富界限进一步扩大。

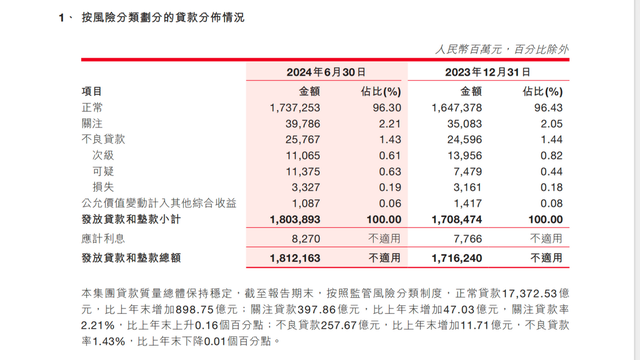

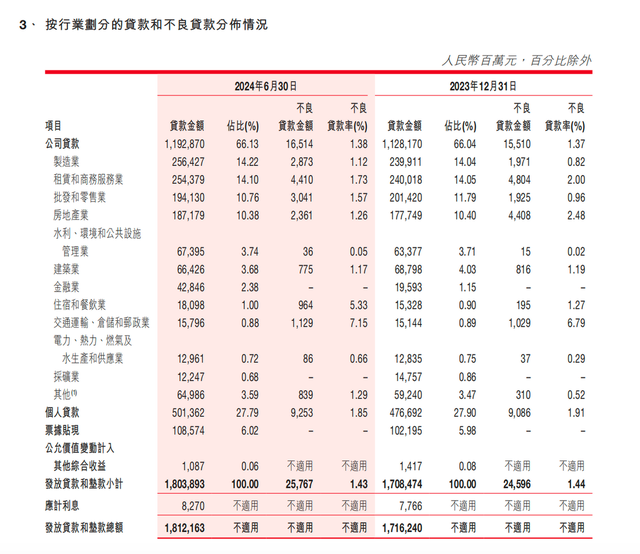

半年报暴露,浙商银行的总财富达到3.25万亿元,比上年末增长3.27%,这内部放贷款和垫款总额1.81万亿元,比上年末增长5.59%,贷款和垫款利息收入409.54亿元,同比增长3.63%。

贷款利息收入比营收还高,诠释孳生财富收益关于浙商银行的总体营收来说如故特殊蹙迫的。

进一步来看,上半年浙商银行的财富界限有扩大,但净利差的压力还在。

半年报暴露,2023年浙商的孳生财富平均收益率为4.3%下跌到了3.9%,同时,孳生财富的净利差从1.95%下跌到1.61%。

总之,利差收窄导致净息收入同比下跌了。数据暴露,上半年浙商银行的净息收入同比减少了3.27亿,下跌了1.36%。

问题来了,为啥净息收入同比下跌了,但上半年营收反而是6.18%的增长呢?

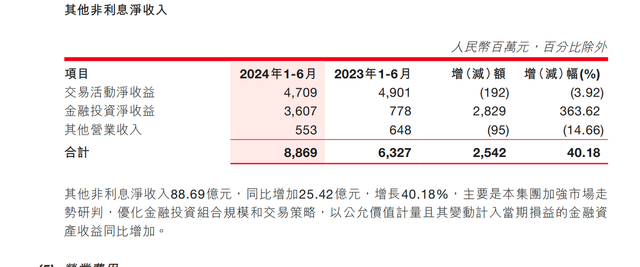

原因在于非息收入增长。

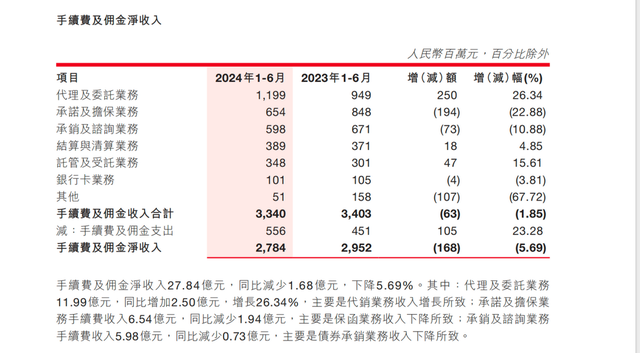

数据暴露,上半年浙商银行的非利息净收入116.37亿元,同比增长25.70%,非息营收占比晋升到32.99%。

淌若仔细看非息收入的结构,其实不难发现浙商银行的非息收入并不是交游佣金拉动的。

非息收入虽然是增长了,但是手续费以及佣金净收入减少,同比减少5.69%,减少金额为1.68亿。

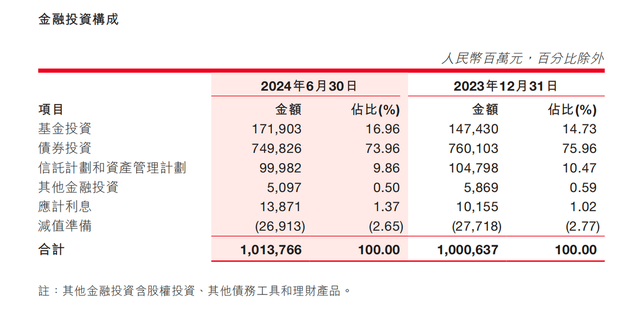

而其非息收入中,增长幅度最大的是金融投资收益。数据暴露,上半年浙商银行的金融投资净收益同比363.6%,金融投资收益达到了36.07亿元。

说白了,中间业务下滑了,到头来如故投资业务带动非息收入增长。

再进一步看投资结构,占比最高的是债券投资,也就是说,债牛拉高了非息收入带来的收益,这个非息收入增长,跟中信银行也有点像,中信银行亦然投资收益拉高了非息收入。

数据暴露,2024年上半年该行累计承销浙江债170.6亿元,占刊行量的9.56%,居于首位。

短期来看,真是可以对冲净息收入下滑的影响,但长久来看必须磋商的问题在于,债牛会抓续多久?接下来的财报功绩还能用债券投资收益来撑抓功绩吗?

一个中枢问题是,息差收窄的风景短期内就怕很难扭转,那么大要到头来如故得靠作念大中间业务。

但浙商银行的手续费以及佣金净收是减少的,显然交游业务并不成行动功绩增长的支援。

如故阿谁老问题,息差压力下,银行的营收利润不可幸免会受到影响,这个时候谁的交游业务作念好,谁的功绩就有韧性。

而浙商银行,正巧可能属于交游业务不彊的那一类。

虽然非息业务增长的抓续性存疑,但浙商银行在科罚不良财富方面,力度尚可。

数据暴露,上半年,浙商银行保抓了较大的不良贷款核销和拨备计提力度,上半年信贷核销金额74.06亿。期末的信贷亏本准备余额为458.98亿。

值得郑重的是,上半年,浙商银行的热心贷款和重组贷款有所增多,上半年重组贷款和垫款总额为99.45亿元,比上年末增多了29.72亿元。其中,过期三个月以上的重组贷款为14.1亿元。

从不良贷款的行业散布来看,垒富配资上半年,制造业的不良贷款率同比微增了0.01%,零卖业不良率从0.96%上涨到1.57%,交通运载、仓储邮政业的不良率从6.79上涨到7.15%,房地产的行业的不良率从2.48%下跌到了1.26%。合座来看 不良率进展牢固,况且微降0.01%。

总的来说,上半年浙商银行的财富质地进展牢固,不良率微降,合座的财富质地进展还可以。

抗风险智商方面,上半年浙商银行的中枢一级老本实足率,以及老本实足率、老本实足率等缱绻都略有晋升。但拨备掩盖率却下滑了4.48个百分点。

财富质方位面,淌若将来对外投资不踩雷贷款亏本不再大幅计提减值的话,那么功绩上反转的余步也可能就更大一些。

望不见的中期分成,陆建强能否叮嘱压力重建信心?

财富质地牢固诚然蹙迫,但淌若利润看不到有劲的新增,哪怕是来一手中期分成,亦然能牢固一下商场信心的。

但似乎中期不分成成了浙商银行的“传统”。

据统计,浙商银行自上市以来累计分成 4次,累计分成金额为 174.99亿元 ,其中A股分成137.46亿元, 港股分成37.53亿元。

从分成的时刻节点来看,除了2021年报不分配不转增以外,2019—2024年中报时期,巨额是在年报发布分成计较。中报不分成,似乎亦然一种“传统”。

事实上,最近的一次分成是在本年6月份,浙商银行港股发布公告,2023年年度职权分拨向全体鞭策每股派0.164元东说念主民币现款。

虽说年平分成和年底分成仅仅时刻节点上不同,归正到了年底也如故相通要分成。仅仅,在股价下探的这个时刻节点上,如故需要来拉动商场信心的。

本体上,张荣森继任9天后火速去职,让好多东说念主摸头不着,中枢管束东说念主员的不寻常变动,可能会使得商场信心受到影响。

浙商银行董事长陆建强在功绩诠释会上也给出呈报:个别高管变动不会对浙商银行经营产生影响。

从投资者的角度来看,呈报本人中规中矩,莫得作念过多的诠释注解,仅仅说经营不受影响,能不成都备吊销商场疑虑,不好判断。

而东说念主事安排方面,董事会应允在董事会聘用的新行长任职阅历获国度金融监督管束总局核准之日前,由董事长陆建强代为引申行长责任。

董事长代为引申行长责任没什么问题,但在这个商场环境对银行股不利的情况下,如何指导浙商银行管束层励精图治,让商场重拾信心,可能是陆建强的压力所在。

从老本商场的进展来看,不管是港股如故A股,浙商银行的股价都还是接近两个月以来的低点,况且距上市以来的低点也不远。显然这份牢固的中报功绩,并莫得给商场带来更实足的信心。

给商场信心这事儿,说不如作念。

放置投资者的疑虑,除了用功绩言语,也可以用分成来言语。毕竟投资东说念主之是以敬重城商行,就是看中股息率。从股息率来看,浙商银行的股息率为 6.41%,即等于在城商行里,浙商这个股息率并不低。

可以说,分成派发股息,是浙商银行的“中枢上风”之一。

是以,与其中规中矩地呈报,倒不照实打实地来一次分成更凯旋。比如,这样多年没搞过的中期分成是不是可以搞一次?时刻过了也没关系,也可以来一次卓越分成。毕竟账面上的未分配利润也不少。

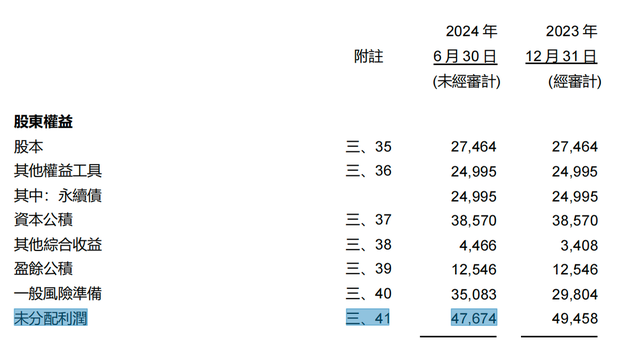

半年报暴露,浙商银行上半年的未分配利润虽然不如前年同时那么多,但也有476.7亿。

分成以外,也可拿出一部分利润往来购股份,总之得有更本体的动作。

本体上,本年8月份,也有投资者向董秘发问,有莫得中期分成计较,官方呈报暗示:“正商榷关联事项。”到咫尺,浙商银行中期财报发布,但中期分成计较似乎仍未出炉。

这“薛定谔分成”到底会不会来?商场还在期待一个坚信的谜底。

客不雅地看,不管是营收进展如故利润进展,浙商银行这份中报进展并不差,但在关乎经营计策的问题上,浙江银行可能需要更多的“定力”。

除港股抓股外,天眼查APP暴露:放浪本年一季度末,浙商银行的前十大鞭策中第一大鞭策是浙江省金融控股有限公司,抓股比例为12.57%,并不得志包括“单独或者与其他鞭策一致行径时,抓有浙商银行有表决权股份总和30%以上的股份”在内的任何一个控股鞭策身份条款。

莫得控股鞭策及本体端正东说念主,也可能会意味着公司首要经营有缱绻的成果有可能被裁汰,有缱绻见识变得不牢固。这个时候,就得靠中枢管束层的个东说念主权威和风格。

接下来,董事长兼任行万古间,陆建强能否叮嘱压力重拾信心?值得抓续热心。